Crec que ja a gairebé ningú se’ls ha escapat la imminent arribada a les nostres vides de la Llei Antifrau. En els últims mesos, hem vist com han proliferat els seminaris, seminaris web i pamflets destinats a donar a conèixer tots els canvis que veurem reflectits en el nostre dia a dia a partir de gener de 2026.

El Reial decret 1007/23 mal anomenat “Llei dels Sistemes Informàtics de Facturació (SIF)” i la seva posterior ordre ministerial ve a definir com s’han de comportar els programes a fi de bloquejar les dades de la factura de venda, enviar els registres a l’AEAT a través de VERIFACTU o gestionar les dades obligatòries a conservar si no ens acollim a VERIFACTU.

Recordem que aquesta Llei ve a definir com s’han de comportar els programes informàtics i no efectua cap canvi en el reglament (RD 1619/2012) d’obligacions de Facturació. Més concretament el canvi de software o adaptació del qual ja estem usant, exercirà un control de les factures emeses perquè aquestes conservin la seva llegibilitat, traçabilitat i inalterabilitat impedint que les dades que facin referència especialment al client, dates i bases de la factura no puguin ser modificats ni manipulats després de punxar en el botó de guardat.

Per als desenvolupadors de software, aquest ha estat un desafiament significatiu. Molts s’han enfrontat a la tasca d’incorporar conceptes completament nous en sistemes ja existents. No tots han pogut assumir aquests canvis, la qual cosa ha portat al fet que alguns programes siguin descatalogats a causa de la seva incapacitat per a complir amb els nous requisits.

El major repte, no obstant això, no resideix a implementar bloquejos en els camps de les factures ni a enviar les dades mitjançant VERIFACTU. La veritable dificultat es troba en aquells contribuents que decideixin no enviar els seus registres de manera immediata a l’Agència Tributària. Encara que aquesta opció és voluntària, les conseqüències de no acollir-se a ella han de considerar-se detingudament.

Si optem per no enviar les dades immediatament, estarem obligats a recopilar i conservar registres electrònics intactes que hauran de ser custodiats en cas que l’AEAT ho sol·liciti. Per contra, aquells que enviïn la informació de manera immediata quedaran exempts d’aquesta obligació de conservació i, per tant, de la pressió de tenir un sistema robust custodi de totes les dades que el programa informàtic de facturació està obligat a generar.

A mode d’esquema aquestes hauran de ser les funcionalitats que un programa de facturació implementi amb la finalitat d’estar homologat per l’AEAT i que els obligats al compliment de la Llei Antifrau o de programes informàtics hagin de tenir instal·lats en els seus ordinadors.

· Hash. Permet deixar una petjada d’auditoria traçable de qualsevol alteració realitzada després del registre de la factura.

· Signatura electrònica. Inserir signatura digital en el registre. No s’exigirà en els casos dels acollits al VERIFACTU entenent que pràcticament no hi ha temps de manipulació de les dades pel seu ràpid enviament a l’Agència Tributària.

· Registre d’esdeveniment. Logs generats pel programa que registressin que ha realitzat cada usuari amb les factures de vendes a fi d’assegurar la seva traçabilitat, integritat, conservació, accessibilitat i llegibilitat.

· Enviament immediat a la Seu de l’AEAT. En el cas que estem acollits a VERIFACTU aquests registres s’aniran manant automàticament cada minut en paquets de fins a 1.000 factures. Per a evitar el col·lapse dels servidors de l’Agència Tributària aquesta anirà retornant-li a la nostra aplicació l’hora a la qual podrà realitzar el següent enviament.

· Codi QR. Les factures impreses hauran de portar imprès un codi *QR que contindrà la següent informació

- URL

- NIF Emissor

- Data Expedició

- Núm. de sèrie i factura

- Import total

Si l’obligat està acollit al VERIFACTU el client podrà verificar mitjançant aquest codi la validesa de la factura a l’AEAT i si no està acollit haurà d’imprimir el codi igualment, però informant que no és verificable per Hisenda. Si no enviem les dades als servidors de l’Agència Tributària aquesta no podrà validar la nostra factura.

Però ¿Què és un sistema informàtic de facturació?

Article 1.2 del reglament “A l’efecte del present Reglament, el terme factura inclou la factura completa i la factura simplificada, d’acord amb el Reglament pel qual es regulen les obligacions de facturació, aprovat pel Reial decret 1619/2012, de 30 de novembre. Es considera sistema informàtic de facturació al conjunt de maquinari i software utilitzat per a expedir factures mitjançant la realització de les següents accions: a) Admetre l’entrada d’informació de facturació per qualsevol mètode. b) Conservar la informació de facturació, ja sigui mitjançant el seu emmagatzematge en el propi sistema informàtic de facturació o mitjançant la seva sortida a l’exterior del mateix en un suport físic de qualsevol tipus i naturalesa o a través de la remissió telemàtica a un altre sistema informàtic, sigui o no de facturació. c) Processar la informació de facturació mitjançant qualsevol procediment per a produir altres resultats derivats, independentment d’on es realitzi aquest procés, podent ser en el propi sistema informàtic de facturació o en un altre sistema informàtic prèvia remissió de la informació al mateix per qualsevol via directa o indirecta.”

El meu programa de facturació ha d’estar homologat per hisenda i Què ha de fer?

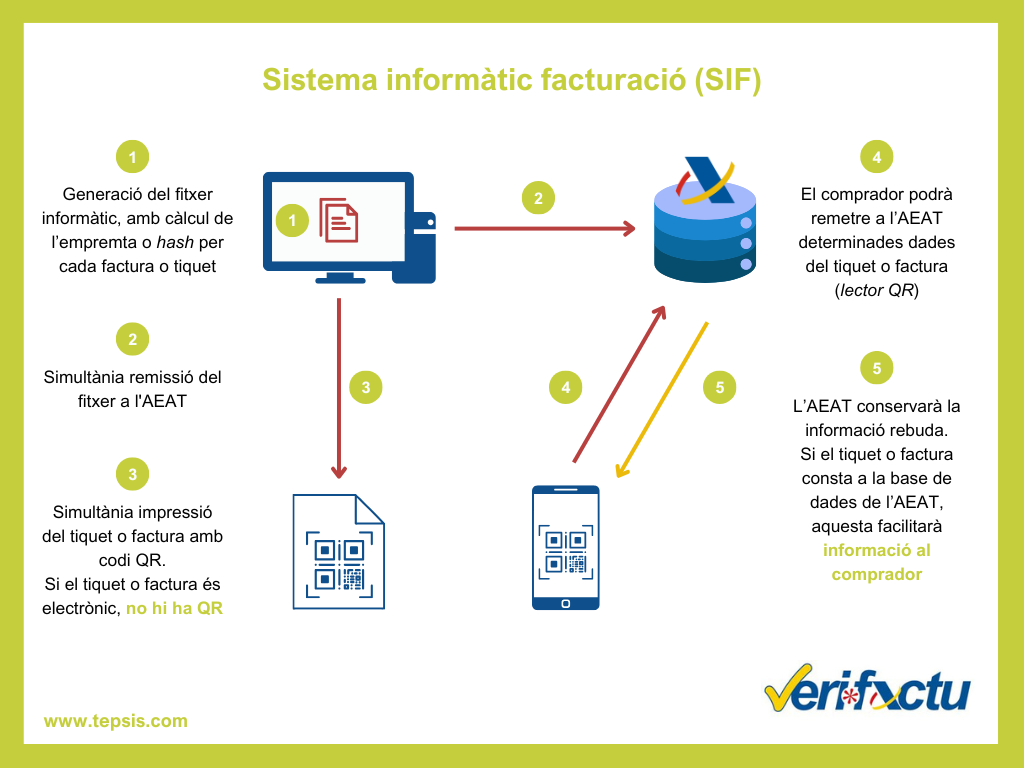

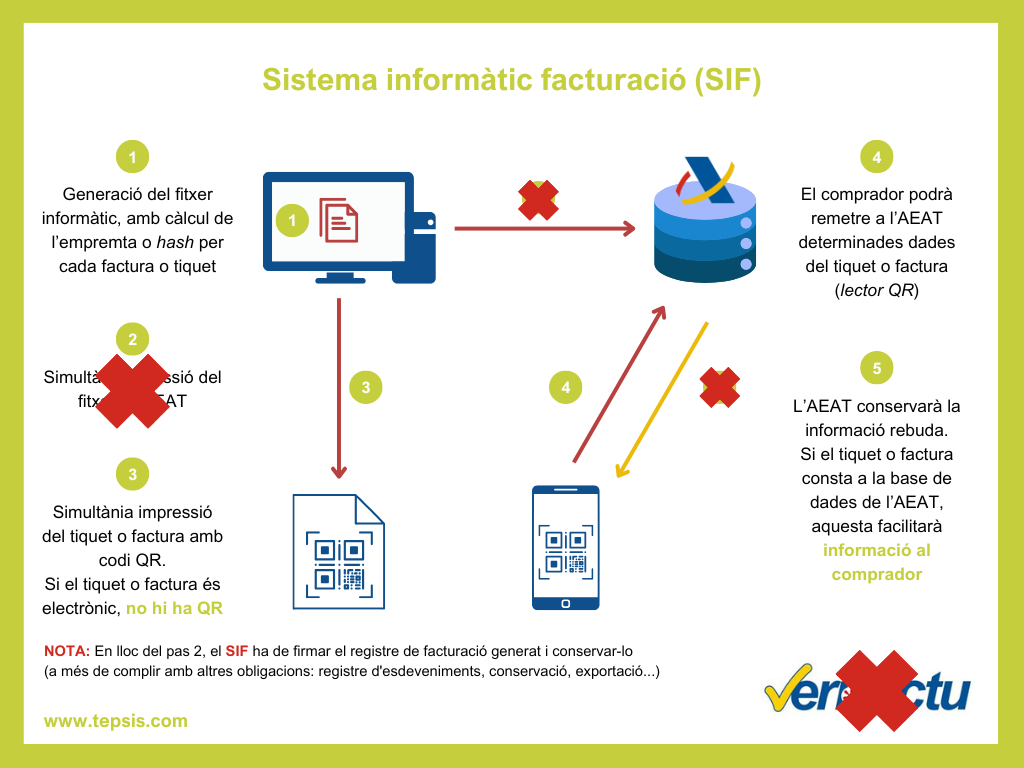

El programa ha de poder oferir l’opció d’acollir-se o no a VERIFACTU i facilitar els processos que s’indiquen en els dos gràfics següents.

Font: www.aeat.es

Què haig de fer amb el meu programa de facturació actual si no està homologat per Hisenda?

Fàcil, desinstal·lar. La mera tinença d’un software no homologat es considera un fet punible.

Mariani Rus Sánchez

Tepsis – Suport