Creo que ya a casi nadie se les ha escapado la inminente llegada a nuestras vidas de la Ley Antifraude. En los últimos meses, hemos visto como han proliferado los seminarios, webinars y panfletos destinados a dar a conocer todos los cambios que veremos reflejados en nuestro día a día a partir de enero de 2026.

El Real Decreto 1007/23 mal llamado “Ley de los Sistemas Informáticos de Facturación (SIF)” y su posterior orden ministerial viene a definir como se deben comportar los programas a fin de bloquear los datos de la factura de venta, enviar los registros a AEAT a través de VERIFACTU o gestionar los datos obligatorios a conservar si no nos acogemos a VERIFACTU.

Recordemos que esta Ley viene a definir como se tienen que comportar los programas informáticos y no efectúa ningún cambio en el reglamento (RD 1619/2012) de obligaciones de Facturación. Más concretamente el cambio de software o adaptación del que ya estamos usando, ejercerá un control de las facturas emitidas para que estas conserven su legibilidad, trazabilidad e inalterabilidad impidiendo que los datos que hagan referencia especialmente al cliente, fechas y bases de la factura no puedan ser modificados ni manipulados después de pinchar en el botón de guardado.

Para los desarrolladores de software, este ha sido un desafío significativo. Muchos se han enfrentado a la tarea de incorporar conceptos completamente nuevos en sistemas ya existentes. No todos han podido asumir estos cambios, lo que ha llevado a que algunos programas sean descatalogados debido a su incapacidad para cumplir con los nuevos requisitos.

El mayor reto, sin embargo, no reside en implementar bloqueos en los campos de las facturas ni en enviar los datos mediante VERIFACTU. La verdadera dificultad se encuentra en aquellos contribuyentes que decidan no enviar sus registros de manera inmediata a la Agencia Tributaria. Aunque esta opción es voluntaria, las consecuencias de no acogerse a ella deben considerarse detenidamente.

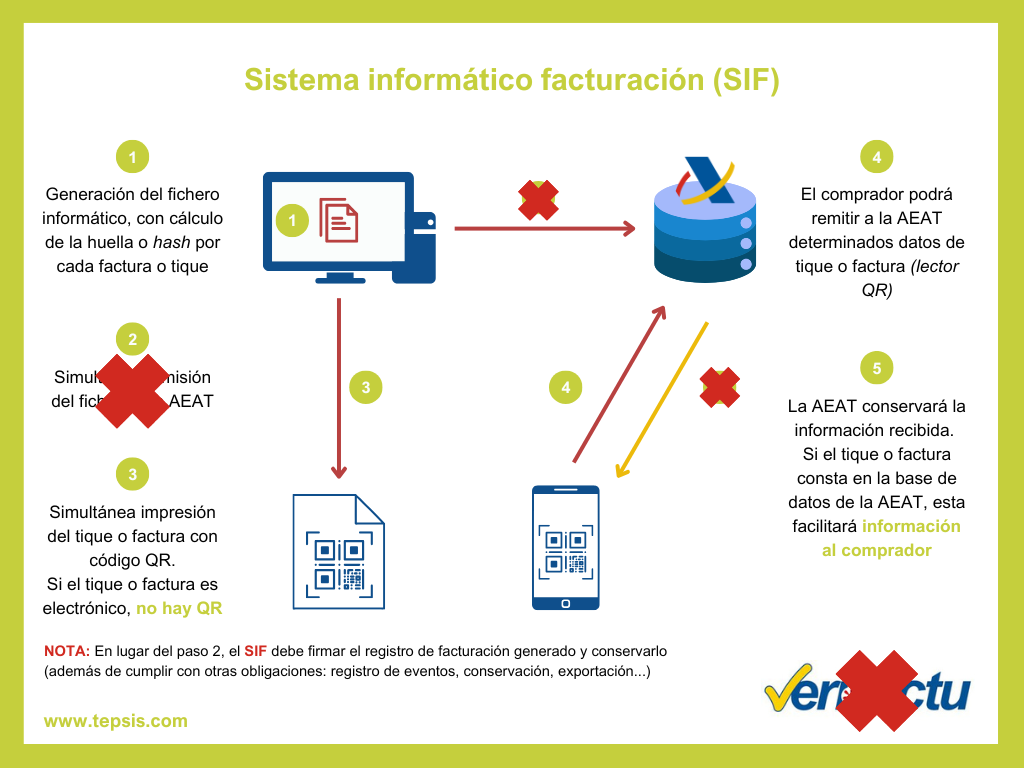

Si optamos por no enviar los datos inmediatamente, estaremos obligados a recopilar y conservar registros electrónicos intactos que deberán ser custodiados en caso de que la AEAT lo solicite. Por el contrario, aquellos que envíen la información de forma inmediata quedarán exentos de esta obligación de conservación y, por lo tanto, de la presión de tener un sistema robusto custodio de todos los datos que el programa informático de facturación está obligado a generar.

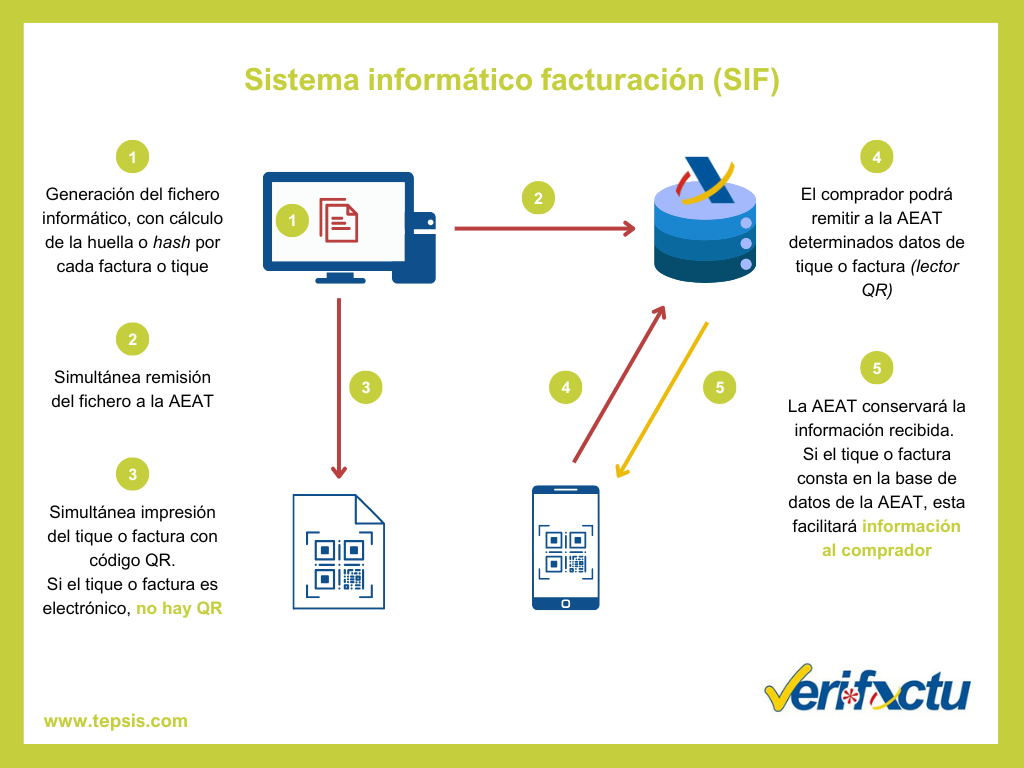

A modo de esquema estas deberán ser las funcionalidades que un programa de facturación implemente con el fin de estar homologado por AEAT y que los obligados al cumplimiento de la Ley Antifraude o de programas informáticos deban tener instalados en sus ordenadores.

· Hash. Permite dejar una huella de auditoria trazable de cualquier alteración realizada después del registro de la factura.

· Firma electrónica. Insertar firma digital en el registro. No se exigirá en los casos de los acogidos al VERIFACTU entendiendo que prácticamente no hay tiempo de manipulación de los datos por su pronto envío a la Agencia Tributaria.

· Registro de evento. Logs generados por el programa que registraran que ha realizado cada usuario con las facturas de ventas a fin de asegurar su trazabilidad, integridad, conservación, accesibilidad y legibilidad.

· Envío inmediato a la Sede de la AEAT. En el caso de que estamos acogidos a VERIFACTU estos registros se irán mandando automáticamente cada minuto en paquetes de hasta 1.000 facturas. Para evitar el colapso de los servidores de la Agencia Tributaria esta irá devolviéndole a nuestra aplicación la hora a la que podrá realizar el siguiente envío.

· Código QR. Las facturas impresas deberán llevar impreso un código QR que contendrá la siguiente información

- URL

- NIF Emisor

- Fecha Expedición

- N.º de serie y factura

- Importe total

Si el obligado está acogido al VERIFACTU el cliente podrá verificar mediante este código la validez de la factura en la AEAT y si no está acogido deberá imprimir el código igualmente, pero informando de que no es verificable por Hacienda. Si no enviamos los datos a los servidores de la Agencia Tributaria esta no podrá validar nuestra factura.

Pero ¿Qué es un sistema informático de facturación?

Artículo 1.2 del reglamento “A los efectos del presente Reglamento, el término factura incluye la factura completa y la factura simplificada, de acuerdo al Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre. Se considera sistema informático de facturación al conjunto de hardware y software utilizado para expedir facturas mediante la realización de las siguientes acciones: a) Admitir la entrada de información de facturación por cualquier método. b) Conservar la información de facturación, ya sea mediante su almacenamiento en el propio sistema informático de facturación o mediante su salida al exterior del mismo en un soporte físico de cualquier tipo y naturaleza o a través de la remisión telemática a otro sistema informático, sea o no de facturación. c) Procesar la información de facturación mediante cualquier procedimiento para producir otros resultados derivados, independientemente de dónde se realice este proceso, pudiendo ser en el propio sistema informático de facturación o en otro sistema informático previa remisión de la información al mismo por cualquier vía directa o indirecta.”

Mi programa de facturación debe estar homologado por hacienda y ¿Qué debe hacer?

El programa debe poder ofrecer la opción de acogerse o no a VERIFACTU y facilitar los procesos que se indican en los dos gráficos siguientes.

Fuente: www.aeat.es

¿Qué debo hacer con mi programa de facturación actual si no está homologado por Hacienda?

Fácil, desinstalar. La mera tenencia de un software no homologado se considera un hecho punible.

Mariani Rus Sánchez

Tepsis – Soporte